独身者の老後資金はいくら必要なのか?具体的な対策方法も解説

「老後っていくらお金があれば足りるんだろう」

「老後生活のためにいまからできることってなんだろう……」

こんな悩みありませんか?

本記事では独身者の老後資金はいくら必要なのか、老後生活のための対策を解説します。この記事を参考に老後資金を把握し、いまから対策したください。

この記事を読むとわかること

- 独身者の老後の必要資金

- 老後の平均生活費

- 老後生活のための対策

この記事の監修者

この記事の監修者

くらしサポート代表 木村隆紀(きむらたかのり)

過去を振り返り、未来を考え、具体的な行動を明確にすることにより人生を豊かにしていく未来(志)史プロデューサー。

大手企業で人事部時にライフプランニング研修に従事。親の介護を通じて老い方と生き方への探求を深める。終活アドバイザー、成年後見人及び補助人受任中。FP2級、自分史活用アドバイザー修了。産業カウンセラー講座終了。健康リズムカウンセラー。海外32か国、41都道府県を訪問。

独身者は老後いくら必要なのか?

結論として65歳から平均寿命を生きる場合と想定したら、老後資金は2,000万円必要です。

人によって変動しますが、2,000万円あれば不自由なく暮らせると考えられます。

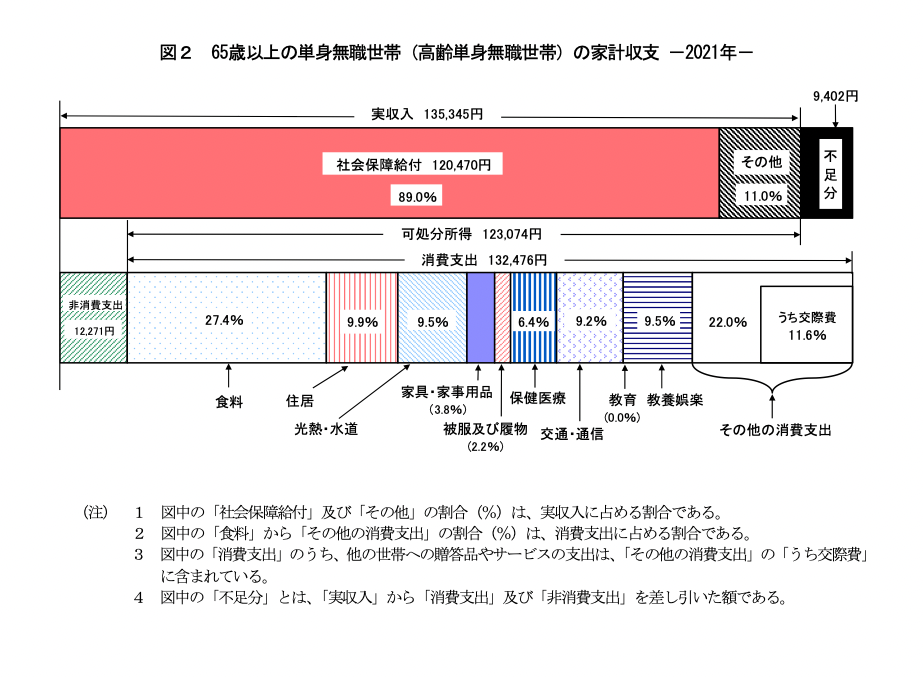

老後の平均生活費

出典:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」

上記の表は65歳以上の単身無職世帯(高齢単身無職世帯)の平均的な生活費となっています。

毎月の生活費(消費支出)は132,476円に対して、実収入(社会保障給付金+その他)が135,345円なので、9,402円赤字が発生します。

赤字分を補う場合、老後生活が20年なら約225万円、30年なら約338万円の資金が必要です。

上記のことから早めに資金を集めておく必要があります。

独身者の貯金額

| 平均値 | 中央値 | |

| 60歳代 | 1,860万円 | 460万円 |

| 70歳代 | 1,786万円 | 800万円 |

出典:金融中央広報委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」

中央値とはデータを小さい順に並べたとき、真ん中にくる値のことです。

平均値が高い理由は、資産を多く保有する人の金額が飛び抜けているからです。

60歳代の金融資産保有額は平均1,860万円で、中央値は460万円となっています。

中央値は平均値の4分の1以下となっています。

上記の表から老後2,000万あると安心して暮らせるでしょう。

【独身者】老後生活のための対策

- 貯蓄する

- 固定費の見直し

- 年金の繰下げ受給をする

- 家や土地の価格を把握する

- iDeCo・つみたてNISAを始める

貯蓄する

老後資金の専用口座を作り、毎月一定金額を貯金することをおすすめします。

「自動積立定期預金」では希望する金額を普通預金口座から定期預金口座に自動で移動するので、お金を移す手間が省けます。

勤務先が「財形年金貯蓄」を実地しているのであれば、利用しましょう。

「財形年金貯蓄」とは、給与や賞与から天引きで老後の年金を準備する制度です。

財形年金貯蓄で積み立てたお金は、満60歳以降に年金形式で受け取れます。

固定費の見直し

固定費を見直すと、老後生活のための資金が溜まります。

見直すべき固定費は以下とおりです。

- 住居費

- 光熱費

- 保険料

- 通信費

住居費

賃貸で一人暮らしをしている場合は、家賃が少しでも安い部屋に引っ越すと、その分貯蓄できます。

たとえば、今までの家賃が10万円だったのに対して、引っ越し先の家賃を7万円にすれば、年間で36万円も安くなります。

また、持ち家の場合は、繰り上げ返済や借り換えで住宅ローンを抑えられます。

繰り上げ返済には、2種類あり、「返済期間短縮」と「毎月の返済額軽減」があります。

どちらも節約につながりますが、「返済期間短縮」のほうがより大きな節約ができます。

住宅ローンの借り換えは、ローン残高が1,000万円以上かつ返済期間が10年以上あり、借り換え後の金利が1%以上低くなる場合、節約できます。

借り換えには時間と手間がかかるため、FPなどの専門家への相談をおすすめします。

光熱費

電気代とガス代を見直すと、固定費を削減できます。

電気代の節約方法

まずは現在の契約プランを見直しましょう。

契約プランの見直し方法としては契約している電力会社に電話をかけて現在のプランをききます。

電気の使用量とプランが合っていない場合はプラン変更をしましょう。

仮に適切なプランがない場合は電力会社自体を変更することを検討しましょう。

ガス代を節約する

ガス代も電気代と同様に契約プランを見直しましょう。

会社によっては電気とガスのお得なセットプランがあります。

見積もりをとると、実際にどのくらいお得になるかわかります。

保険料

保険の見直しをすると、固定費の削減につながります。

保険の見直しをすると、無駄な保険がわかり保険内容を変更できます。

保険の見直しは無料なので、時間をみつけて見直しましょう。

保険に複数入っている方は保険が重複している可能性があります。

自分でわからない方はFPに相談することをおすすめします。

通信費

通信費を抑えると固定費の削減ができます。

通信費の削減は主に以下の2つです。

- 格安スマホに乗り換える

- インターネット料金を節約する

格安スマホに乗り換える

格安スマホに乗り換えると費用を抑えられます。

大手キャリアの月額料金は6,000〜7,000円ほどかかりますが、格安SIMだと2,000〜3,000円ほどに抑えられます。

年間で約48,000円節約できます。

インターネット料金を節約する

インターネット料金を節約すると固定費を削減できます。

インターネットを契約している方は自宅でどの程度使用しているか見直しましょう。

見直した結果、さほど通信速度が必要でないのなら、「モバイルWi-Fiルータ」に変えることをおすすめします。

外出時にモバイルWi-Fiルータを持ち歩くと、通信量が節約できます。

スマホとインターネットをセットで申し込むと割引が適用されるプランもあるので、検討しましょう。

年金の繰下げ受給をする

年金の繰下げ受給をする場合、年金の受給額が請求時の年齢に応じて8.4%〜84.0%増えます。

年金は原則として65歳から受け取れますが、希望すれば66〜75歳まで受け取りを遅らせられます。

仕事を辞めても一定期間、年金を受給せずに生活ができるのであれば、繰下げ受給を検討してみてはいかがでしょうか。

家や土地の価格を把握する

家や土地の価値を把握しましょう。

生きているうえで何があるかわかりません。

お金が急に必要になる場合もあります。

家や土地の価値を把握していれば、安心感が生まれます。

心の余裕ができ、生活が快適になるので、家や土地の価値を把握しましょう。

iDeCo・つみたてNISAを始める

iDeCo・つみたてNISAを始めると、老後の対策ができます。

iDeCoは「個人型確定拠出年金」の愛称で、厚生年金や国民年金にプラスして給付を受けられる私的年金制度のひとつです。

全国民が毎月国に収める年金と同じように「個人が将来に備えて老後の資金を作りやすいように」国が用意した制度のことです。

つみたてNISAとは2018年1月からスタートした長期・積立・分散投資を支援する非課税制度です。

年間40万円を上限として買い付けた投資信託等から得た利益が、最長20年間、非課税になります。

早いうちから始めると高い効果を実感できます。

老後の資金について心配ならセミナーに参加しましょう

「シニアライフパーフェクトガイド~老後について考えるべき視点を整理する」では老後の資金について詳しく説明します。

老後の資金の他にも以下の悩みの方にぴったりのセミナーとなっています。

- 健康に心配の方

- 老後の生活

- いつまで働けるのか

このセミナーで得られることは以下のとおりです。

- 老後生活について考えるべき視点を俯瞰して得ることができます。

- 今後の自分の充実した人生をデザインするヒントを得られます

- 今後の人生でのより良い生き方を見つける手がかりが得られます。

- 自分の生きがいを見つける上での手がかりを得られます。

- 自分自身への理解が深まります

- 自己を受け入れられる

- 自分の人生に自信持てる

↓興味がある方は以下のフォームから申し込みできます↓

まとめ【老後の資金は早めに対策しよう】

今回は独身者の老後資金はいくら必要なのか?具体的な対策方法も解説しました。

結論として65歳から平均寿命を生きる場合と想定したら、老後資金は2000万円必要です。

人によって変動しますが、2000万円あれば不自由なく暮らせると考えられます。

大切なのは老後のためにこれからできる対策をすることです。

この記事を参考にぜひ老後の資金対策を実施してください。

Follow me!